Una vez concluido el cierre de 2015, comienzo este breve informe calificando el ejercicio de muy positivo en términos generales, y en particular por los resultados alcanzados por el Grupo.

Concluimos, de esta forma, un periodo de transición durante el cual se ha establecido un modelo de distribución que ha impulsado significativamente el desarrollo de los Negocios de Agentes, Corredores y Grandes Cuentas, que ganan peso como complementarios a la actividad bancoaseguradora por la que nos distingue el mercado. Asimismo, se ha confirmado la estabilidad accionarial y se ha obtenido rentabilidad en todos aquellos ramos en los que Caser opera.

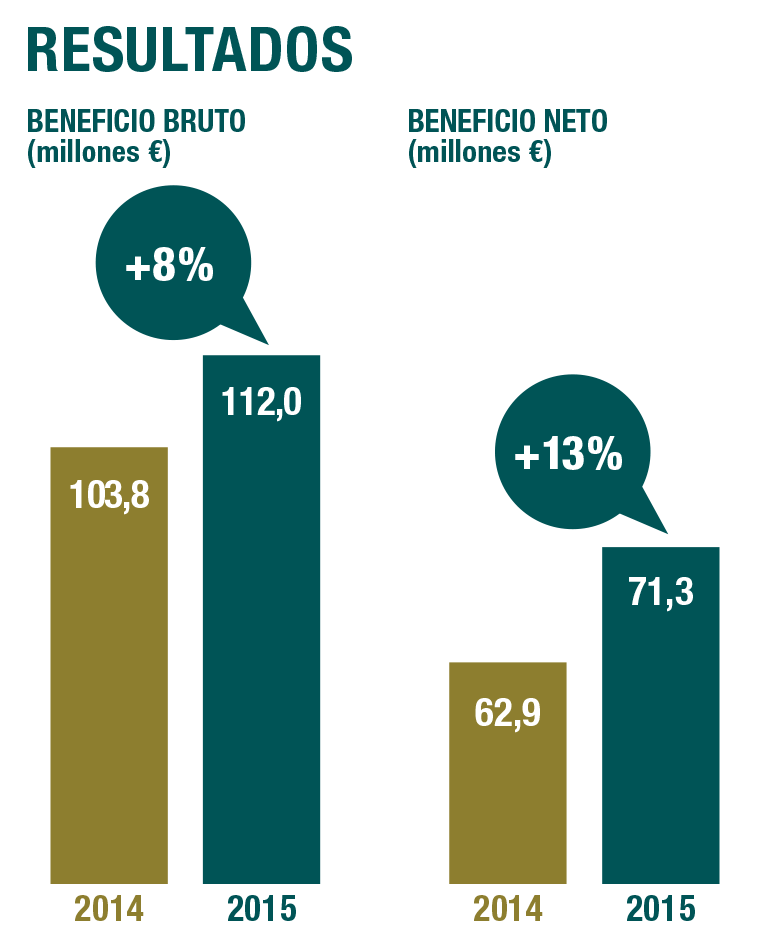

Durante este año, y como señala el Presidente en la carta que le dirige, la Compañía ha consolidado su trayectoria de crecimiento obteniendo un resultado de 112 millones de euros antes de impuestos, un 8% más que en 2014, lo que arroja un beneficio neto que ascendió a 71 millones de euros (+13%).

"La compañia ha consolidado su trayectoria de crecimiento obteniendo un resultado de 112 millones de euros antes de impuestos"

Por su parte, la evolución de los ingresos, en ligero descenso, fue la esperada por la disminución prevista para el ejercicio en la actividad bancoaseguradora, como consecuencia de la concentración del sistema financiero español de los últimos ejercicios.

En todo caso, durante el pasado año hemos alcanzado una facturación total de 1.477 millones de euros, de los que 1.289 millones de euros corresponden a primas de seguros. El volumen de negocio de los ramos de No Vida ha sido de 829 millones de euros, manteniendo su notable solidez —un año más— gracias al buen comportamiento de los seguros de automóvil, de empresas y de particulares personales con incrementos superiores al 10% frente a 2014.

Mientras, la facturación por primas correspondiente al ramo de Vida ascendió a los 460 millones de euros, afectada principalmente por el impacto negativo que la situación prolongada de los bajos tipos de interés ha causado en la comercialización de los productos de ahorro.

Creo necesario, igualmente, destacar la mejora del margen técnico como consecuencia de la reducción del ratio combinado en dos puntos porcentuales con respecto a 2014 —hasta alcanzar un 95%— por la favorable evolución de la siniestralidad.

En lo relativo a las áreas de Diversificación, y como viene sucediendo durante los últimos ejercicios, los datos obtenidos no son menos satisfactorios. Los negocios no aseguradores han incrementado su contribución al Grupo con una facturación de 93 millones de euros y un resultado de nueve millones de euros antes de impuestos.

Home

Home